2026年AI金融风控系统终极指南:从模型搭建到反欺诈实战全解析

我是某头部金融科技公司的风控总监,回想起2024年初的那次黑产风暴,我至今心有余悸。那是一个周末的深夜,我们的传统规则引擎突然报警激增,但在短短两小时内,我们的防线就被彻底击穿。黑产团伙利用自动化脚本和深度伪造技术,发起了数万次集中攻击,我们的静态规则不仅拦截率不足20%,还误杀了大量真实优质用户,导致客诉率飙升了300%,直接经济损失高达数千万元。看着屏幕上不断滚动的欺诈订单和急速流失的用户,我深刻意识到:依赖人工经验和滞后规则的传统风控时代已经死局。进入2026年,金融欺诈手段已经全面进化到AI生成、团伙作案和跨平台联动的多维阶段,如果我们不引入更强大的武器,将永远处于被动挨打的境地。正是那次惨痛教训,促使我彻底重构了公司的防御体系,深入研究了AI在风控领域的最新突破。今天,我将毫无保留地分享这份2026年AI金融风控系统终极指南:从模型搭建到反欺诈实战的全部心得,帮你避开我曾踩过的坑,构建真正坚不可摧的智能防线。

一、2026年AI金融风控的新纪元与底层逻辑

金融风控的本质是信息不对称的博弈。在过去,我们依靠专家规则和评分卡,但在2026年,这场博弈已经升级为AI与AI的对决。理解当前的底层逻辑,是构建有效系统的第一步。

1. 传统风控的困境与AI的破局之道

传统风控体系的核心痛点在于滞后性与维度局限。规则引擎依赖人工总结特征,当黑产变换手法时,规则往往需要数周才能更新,这形成了致命的“防御空窗期”。此外,传统评分卡模型(如逻辑回归)最多处理几十个维度,无法捕捉跨设备、跨账号的深层关联。AI的破局之道在于自适应学习与高维图谱挖掘。机器学习模型能够通过无监督或半监督算法,自动发现数据中的异常模式,无需人工预先定义规则;深度学习则能处理成千上万的特征交叉,将风控的视野从“单点异常”拓展到“网络异常”。

2. 2026年风控趋势:从静态规则到动态图谱与多模态

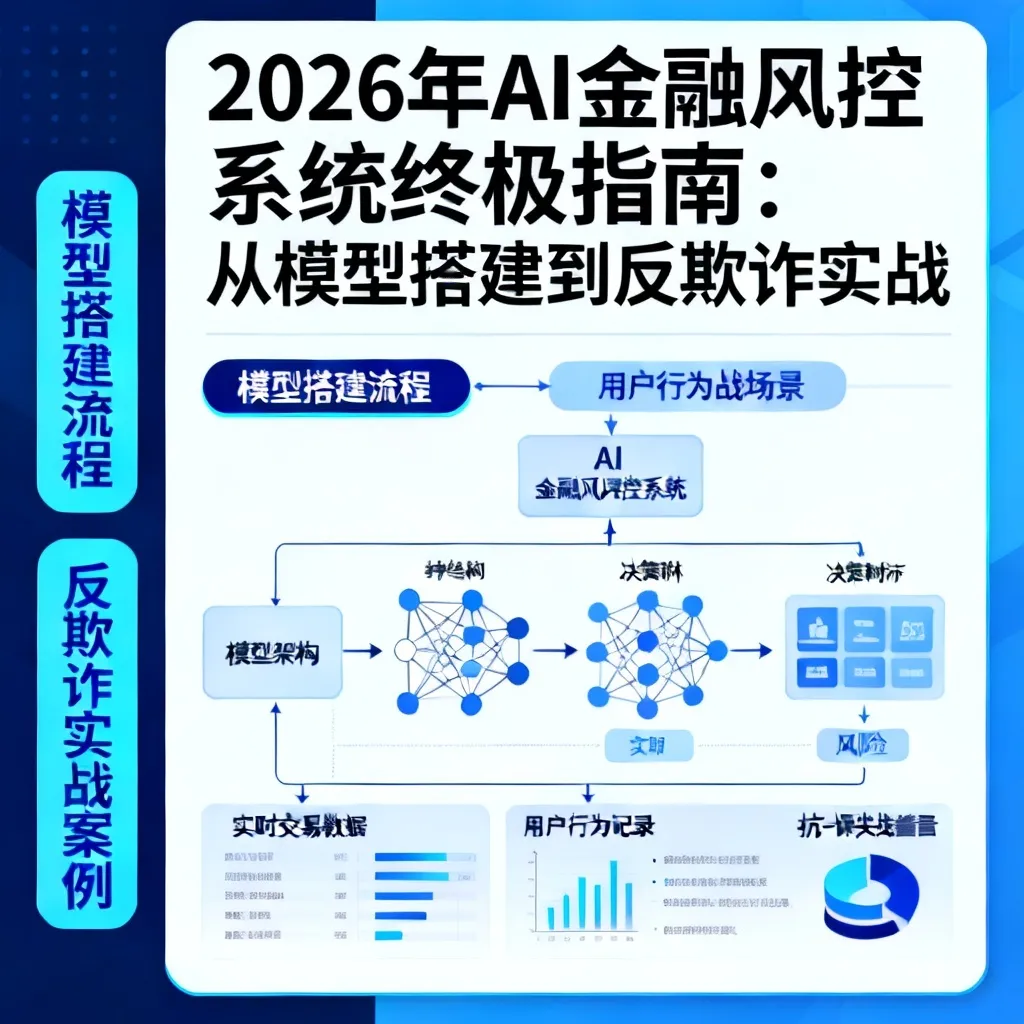

2026年最显著的趋势是多模态数据融合与实时动态决策。黑产不再只是刷短信和IP,他们使用AI生成逼真的语音、视频和伪造证件。因此,风控系统必须具备处理图像、音频、文本等非结构化数据的能力。同时,知识图谱从辅助工具变成了核心决策引擎。通过构建亿级节点的动态图谱,系统能够在毫秒级内追溯一个手机号背后的数十个隐藏账号,识别出潜伏的欺诈团伙。未来的风控不再是单一的拦截点,而是贯穿用户全生命周期的自适应免疫系统。

二、核心基石:数据架构与特征工程实战

没有优质的数据,再先进的算法也是空中楼阁。2026年的风控数据架构必须支持海量实时流处理,而特征工程则是拉开风控系统差距的关键手艺。

1. 多源数据接入与清洗实操

构建数据底座的第一步是实现多源数据的实时融合。我们需要处理内部业务数据(如交易流水、登录日志)、外部合作数据(如征信报告、黑名单库)以及设备环境数据。

- 流批一体架构搭建:采用Apache Kafka作为实时数据总线,结合Flink进行流式计算,确保特征延迟在50毫秒以内;同时使用Spark处理T+1的批量特征对账。

- 多模态数据标准化:针对图像(人脸、证件)和音频(声纹),使用MinIO对象存储原始文件,并通过预训练模型提取Embedding向量入库。

- 数据清洗与对齐:针对缺失值和异常漂移,实施动态插值策略。例如,对于GPS漂移,采用DBSCAN聚类算法过滤异常跳跃点,保留核心驻留地。

2. 高维特征挖掘与时间序列特征提取

在2026年,特征工程的焦点从静态统计转向了时序行为动力学。黑产的模仿能力极强,但其在时间维度上的行为节奏(如操作频率、停留时间)与真实用户存在本质差异。

- 滑动窗口统计特征:计算过去1小时、6小时、24小时的交易频次、金额方差。重点提取衰减均值,让近期的行为权重更高,敏感捕捉突发异动。

- 序列模式挖掘:将用户的点击流转化为行为序列,使用PrefixSpan算法挖掘频繁模式,对比正常用户与黑产的行为路径差异(如黑产往往跳过浏览直接提现)。

- 图关联特征提取:在特征入库前,通过图数据库(如Neo4j或TigerGraph)计算节点的度、连通分量大小以及PageRank值,将“是否处于黑产核心网络”作为强特征注入模型。

三、算法演进:从经典机器学习到大模型与图网络

2026年的风控算法栈不再是单打独斗,而是形成了“基线模型+图网络+大语言模型”的立体协同矩阵。理解每种算法的定位与优缺点,是系统调优的核心。

1. XGBoost与LightGBM的坚守与优化

尽管深度学习势头迅猛,但XGBoost和LightGBM在2026年依然是金融风控的绝对基座。它们的优点在于极强的特征解释性、成熟的工程生态以及对表格数据的优异拟合能力。LightGBM基于直方图的决策树算法,在训练速度和内存消耗上远胜XGBoost,更适合千万级样本的快速迭代。然而,它们的缺点是无法直接处理图结构和序列数据,对复杂非结构化输入无能为力。在实际操作中,我们通常将树模型作为主模型,其他深度模型的输出作为补充特征喂给树模型,利用树模型强大的特征交叉能力完成最终决策。

2. 知识图谱与GNN在团伙欺诈中的应用

面对职业化、团伙化的欺诈,传统模型只看“单点”无异于盲人摸象。**图神经网络(GNN)**成为2026年反团伙欺诈的核武器。

- 图谱构建:将用户、设备、IP、手机号、银行卡定义为节点,将登录、交易、绑卡定义为边。构建异构图,引入时间权重让图谱动态演化。

- GNN模型选型:对比GraphSAGE与GAT。GraphSAGE通过采样聚合邻居信息,适合亿级大规模图的分布式训练;GAT引入注意力机制,能为不同类型的关联边分配权重,更适合金融异构图。我们实测GAT在识别欺诈核心节点时AUC提升了8%。

- 团伙挖掘实操:结合社区发现算法(如Louvain)与GNN的节点异常评分,当某个社区的平均异常得分超过阈值且内部连接极度密集时,直接判定为黑产团伙,实施一键社区阻断。

3. 大语言模型(LLM)在风控场景的降维打击

大模型在2026年风控中的角色不仅是聊天机器人,而是非结构化数据解析器与智能策略生成器。黑产常利用伪造的聊天记录、虚假的商户描述来规避审查,传统NLP难以应对。通过接入本地化部署的金融大模型(如基于Llama-3微调的FinanceGPT),系统能深度理解文本语义,提取隐藏的欺诈意图。同时,在进行复杂的AI风控模型搭建时,大模型可以自动分析历史拦截数据,生成优化建议,甚至直接输出规则代码片段,将策略迭代周期从天级压缩到分钟级。LLM让风控系统具备了“推理”能力,这是2026年最大的质变。

四、反欺诈实战:全链路防御体系构建

理论必须落地为实战。2026年的反欺诈是一场全链路的战争,从申请端到交易端,每一环节都需要针对性的AI防线。

1. 申请欺诈:设备指纹与活体检测防线

申请反欺诈(防伪冒、防中介)是第一道关。2026年,黑产的设备伪造和DeepFake技术已达到肉眼难辨的程度,防守必须升级。

- 多维设备指纹采集:摒弃传统的简单MD5设备ID,采用端云协同的深度指纹。采集底层硬件参数(如电池温控曲线、屏幕刷新率微波动)、Wi-Fi环境列表、甚至GPU渲染特征,生成抗重装、抗伪造的唯一DeviceID。

- 环境异常检测:使用决策树+孤立森林算法检测运行环境。重点识别:模拟器特征、多开分身软件、Hook框架(如Frida)、以及GPS与IP归属地的严重背离。

- AI活体检测与DeepFake识别:引入3D结构光+微表情捕捉活体算法。针对AI换脸,训练专用的频域分析模型,通过检测视频帧中的高频伪影(如生成模型导致的边缘像素不连续)和心跳微变化(rPPG信号),精准击穿DeepFake伪装。

2. 交易欺诈:实时流计算与动态决策引擎

交易反欺诈要求极高的实时性,拦截延迟100毫秒可能导致一笔巨款流失。系统必须在10毫秒内完成计算并做出决策。

- Flink实时特征计算:构建实时特征宽表。当一笔交易发生时,Flink立即更新该用户过去1小时的交易频次、跨商户分散度、与历史常驻地的距离偏差等时序特征。

- 规则+模型融合决策引擎:采用Drools规则引擎处理确定性高危拦截(如命中黑名单、涉恐地区),同时并行调用LightGBM+GNN在线推理服务处理模糊异常。规则与模型结果通过加权融合,输出0-100的风险评分。

- 动态拦截与延迟交易机制:根据评分执行分层动作。低于30分放行;30-70分触发二次验证(如人脸核身、短信确认);高于70分直接阻断。对于高风险但未完全确认的交易,引入延迟结算机制,在资金清算前留出2小时的人工复核窗口。

五、模型评估与迭代:闭环监控机制

风控系统上线不是终点,而是对抗的起点。黑产会不断试探并变异,模型衰退是必然规律。建立闭环的监控与迭代机制,是系统长保青春的关键。

1. 风控模型的核心评估指标(KS、AUC、F1)

脱离业务谈指标是盲目的。在金融风控中,我们最看重的指标是KS值(Kolmogorov-Smirnov)和AUC(Area Under Curve)。

- KS值评估区分度:KS衡量的是好坏样本累积分布的最大差异。在信贷审批场景,KS值大于0.3是模型上线的底线,大于0.4属于优秀。如果OOT(跨时间验证)KS值下降超过0.05,说明模型对未来数据的区分度正在崩溃,必须紧急重构。

- AUC评估排序能力:AUC反映模型把坏样本排在好样本前面的概率。AUC大于0.75是基本要求。相比于KS,AUC对整体样本的排序稳定性评估更全面,是交易欺诈场景的首选指标。

- F1评估精准与召回的平衡:在反欺诈实战中,坏样本极少(往往低于0.1%),此时准确率会失真。我们依赖F1-Score来平衡Precision和Recall。通过绘制PR曲线,找到使得拦截覆盖率和误杀率达到业务容忍度的最佳阈值。

2. 模型衰退预警与自动化迭代机制

模型衰退往往源于特征分布变化(如黑产不再使用某类IP)或欺诈手法变异。我们需要建立自动化的监控与自愈机制。

- 特征稳定性监控(PSI与CSI):每日计算核心特征的PSI(Population Stability Index),当PSI>0.1时报警,说明输入分布已显著漂移。同时计算CSI(Characteristic Stability Index),定位到底是哪个特征的偏移导致了模型评分失真。

- 自动化模型重训练流水线:搭建基于Airflow的DAG调度任务。当PSI连续3天超标或KS下降超阈值时,自动触发流水线:拉取近30天新增黑白样本 -> 特征自动对齐 -> 启动LightGBM超参搜索(Optuna) -> 模型验证 -> 灰度发布替换旧模型。

- 风控成果汇报与闭环:当你的自动化迭代机制成功抵御了一次黑产浪潮并实现了模型自愈,到了年底向管理层汇报风控成果时,你可以参考这篇2026年AI做年终总结终极指南:打动老板的实战秘籍,用数据讲故事,将技术防御转化为可见的商业价值,争取来年更多的算力与数据预算。

六、合规与隐私:2026年风控不可逾越的红线

随着《个人信息保护法》的深化执行和全球AI监管趋严,2026年的风控必须在“懂业务”和“懂合规”之间走钢丝。隐私计算和可解释性不再是加分项,而是合规底线。

1. 联邦学习与隐私计算的实战落地

数据孤岛是风控的痛点,但直接共享用户数据将面临巨额罚款。**联邦学习(FL)与隐私计算(MPC)**成为破局关键。

- 联邦学习框架选型与实操:采用FATE或PySyft开源框架。以跨行反洗钱为例:A银行与B银行在不交换原始数据的前提下,各自在本地计算模型梯度,通过加密聚合中心汇总梯度更新全局模型。实测表明,联邦XGBoost在跨行黑名单识别上,相比仅用单行数据AUC提升了12%。

- 多方安全计算(MPC)应用:在征信评分查询场景,使用MPC技术。当机构查询用户多头借贷总数时,MPC确保各机构只返回“是否存在借贷”的加密碎片,查询方只能得到求和结果,绝对无法反推某具体机构的业务状态,完美满足最小必要原则。

- 优缺点评估:隐私计算的优点是合规解耦,缺点是性能损耗。MPC的通信开销导致计算延迟可达秒级,不适合实时交易反欺诈,更适合T+1的信贷审批和离线图谱构建。

2. 算法可解释性(XAI)与监管合规应对

监管要求金融机构对拒绝贷款或冻结账号的决定给出明确解释,“模型是黑盒”不再是被接受的借口。

- SHAP值全局与局部解释:在树模型中全面引入SHAP(Shapley Additive exPlanations)。对于全局解释,输出特征重要性排名,向监管证明模型没有使用性别、种族等歧视性特征;对于局部解释,为每一个被拒绝的用户生成SHAP瀑布图,明确告知“由于近1小时跨省交易频次异常增加及设备命中Hook黑名单,导致评分下降40分”。

- LIME处理深度模型:针对GNN和LLM等深度黑盒,使用LIME在局部拟合可解释的线性代理模型,将复杂的图关联异常翻译为“您与3个已知欺诈账号共享了同一Wi-Fi节点”的易懂文案。

- 合规审查自动化:建立风控模型上线前的公平性与偏见测试流水线。使用Aequitas工具包检测模型在不同年龄、地域群体间的FPR(假阳性率)差异,确保误杀率不存在群体歧视,留存合规审计报告备查。

FAQ:关于2026年AI金融风控的常见疑问

Q1:AI风控系统建设初期,最大的坑是什么?如何避免? A1:最大的坑是“数据基建不牢却盲目追求算法先进性”。很多团队一上来就搞GNN和大模型,却忽视底层数据口径对齐和实时流基建,导致模型离线AUC很高,上线却因特征延迟而崩溃。避免方法是:遵循“数据->特征->基线模型->高级模型”的路径,先用LightGBM跑通闭环,确保实时特征无延迟,再逐步替换GNN等复杂组件。

Q2:图神经网络计算资源消耗极大,如何在实时交易场景中平衡成本与效果? A2:GNN在线推理的确是算力杀手。实战中我们采用“离线计算+在线查表”的架构:每天夜间利用TigerGraph批量跑全图,计算每个节点的异常风险分和团伙标签,将结果写入Redis缓存。实时交易时,Flink只需毫秒级查表读取该用户的图关联特征,再喂给主模型,既享受了图谱红利,又满足了10毫秒的实时性要求。

Q3:2026年大语言模型在风控中的主要落地场景有哪些?除了写规则还有什么用? A3:除了自动生成规则代码,LLM在风控的三大落地场景是:1) 智能电销与调查:模拟真人语音与可疑用户核实交易,通过对话分析微表情(语气犹豫等)判断风险;2) 非结构化情报解析:自动阅读黑产论坛帖子、解密诈骗脚本,提取新型作案手法特征;3) 客诉智能研判:分析被误杀用户的申诉文本,自动提取理由并判断是否应予解冻。

Q4:如何解决AI风控模型的黑盒问题,以满足日益严格的监管要求? A4:必须建立“事前防偏见+事后可解释”的双轨制。事前,在特征工程阶段剔除所有合规高危特征(如种族、宗教),并进行Aequitas公平性测试;事后,强制所有主模型输出SHAP解释报告。对于深度模型,必须研发LIME代理翻译层,将图关联或语义异常转化为业务人员能听懂的自然语言逻辑,并留存完整的决策追溯链供审计。

Q5:实时风控的延迟要求极高,如何优化系统吞吐量并保证高可用? A5:核心是“计算下沉与异步化”。1) 特征计算下沉:将时序滑动窗口计算前置到Flink流中,避免在线查库聚合;2) 异步推理:将模型推理请求放入高性能消息队列,采用批量推理提升GPU利用率;3) 降级熔断:当流量洪峰导致推理延迟超50毫秒时,自动触发Drools硬规则降级,牺牲少量精度保系统不宕机,确保资金通道不阻塞。

总结与行动号召

2026年的金融风控,已经从一场静态的阵地战,演变为AI驱动的动态网络博弈。依赖几条硬规则和几张评分卡就能安枕无忧的时代彻底终结了。从底层的数据流基建、高维时序与图谱特征挖掘,到XGBoost基座与GNN、LLM的立体协同,再到毫秒级的全链路反欺诈实战与闭环迭代,每一个环节都决定了你在黑产AI面前的生死存亡。同时,隐私计算与可解释性不再是绊脚石,而是让智能风控长远奔跑的合规护栏。风控不是成本中心,而是守护利润的核心堡垒。不要等到黑产击穿你的防线才追悔莫及!现在,就请审视你的数据架构,评估你的模型栈,立刻启动你的2026年AI金融风控系统升级计划,用最前沿的智能武器,打赢这场不见硝烟的财富保卫战!