2026年保险业大洗牌:AI核保理赔如何让效率狂飙、体验重塑?

作为一名在保险科技领域摸爬滚打多年的观察者和教程写手,我见证了无数个被堆积如山的病历和理赔单淹没的深夜。过去,我们常开玩笑说,核保员和理赔员是保险公司里的“人肉沙包”——既要承受客户的怒火,又要面对繁琐的案卷。但当我站在2026年的节点回望,这场持续了数十年的痛点,终于被一股不可逆转的力量彻底击碎,那就是:AI核保理赔。

在2026年的今天,AI已经不再是停留在PPT上的概念,而是真正渗透到了保险业务的最深处。从你提交投保申请的那一秒,到理赔款打入账户的那一刻,AI都在以人类无法企及的速度和精度运转。今天,我将带大家深度拆解2026年AI核保理赔的底层逻辑与实战应用,看看它是如何让效率狂飙、重塑客户体验的。

痛点直击:传统核保理赔为何走到尽头?

在深入了解AI的威力之前,我们必须先明白传统模式为何难以为继。传统的核保与理赔,本质上是**“人力密集型”**的苦力活。

- 核保环节: 核保员每天需要审阅大量的体检报告、病历和问卷。人眼疲劳导致的错判、漏判屡见不鲜;更致命的是,面对复杂的既往症和晦涩的医学名词,人工核保不仅耗时长达数天,且极度依赖个人经验,导致标准不一。

- 理赔环节: 这是客户抱怨的重灾区。从提交材料、初审、复核到打款,动辄需要15-30个工作日。客户在病痛中还要忍受繁琐的流程,而保险公司则要承担巨大的人力成本和潜在的欺诈风险。

在2026年,这种“慢半拍”的模式已经被市场彻底淘汰。当竞争对手已经实现秒级响应时,还在依赖纯人力的公司只有死路一条。

2026核心引擎:AI核保理赔的技术底座与实战逻辑

2026年的AI核保理赔之所以能产生质变,得益于三大核心技术的融合突破:

- 多模态大模型(MM-LLM): 以前的AI只能读结构化数据,现在的多模态大模型可以同时理解手写病历、CT影像、语音投诉录音和聊天记录。它能精准提取非结构化医疗数据中的关键诊断,不再受限于表格。

- 动态知识图谱: 保险条款和医学知识是动态更新的。2026年的知识图谱已经实现了分钟级自学习,能将最新的临床指南、药品目录与保险条款实时关联,为AI提供最准确的决策依据。

- 联邦学习与隐私计算: 保险数据极其敏感。通过联邦学习,医院、体检机构和保险公司可以在“数据不出域”的前提下训练AI模型,既打破了数据孤岛,又完美合规。

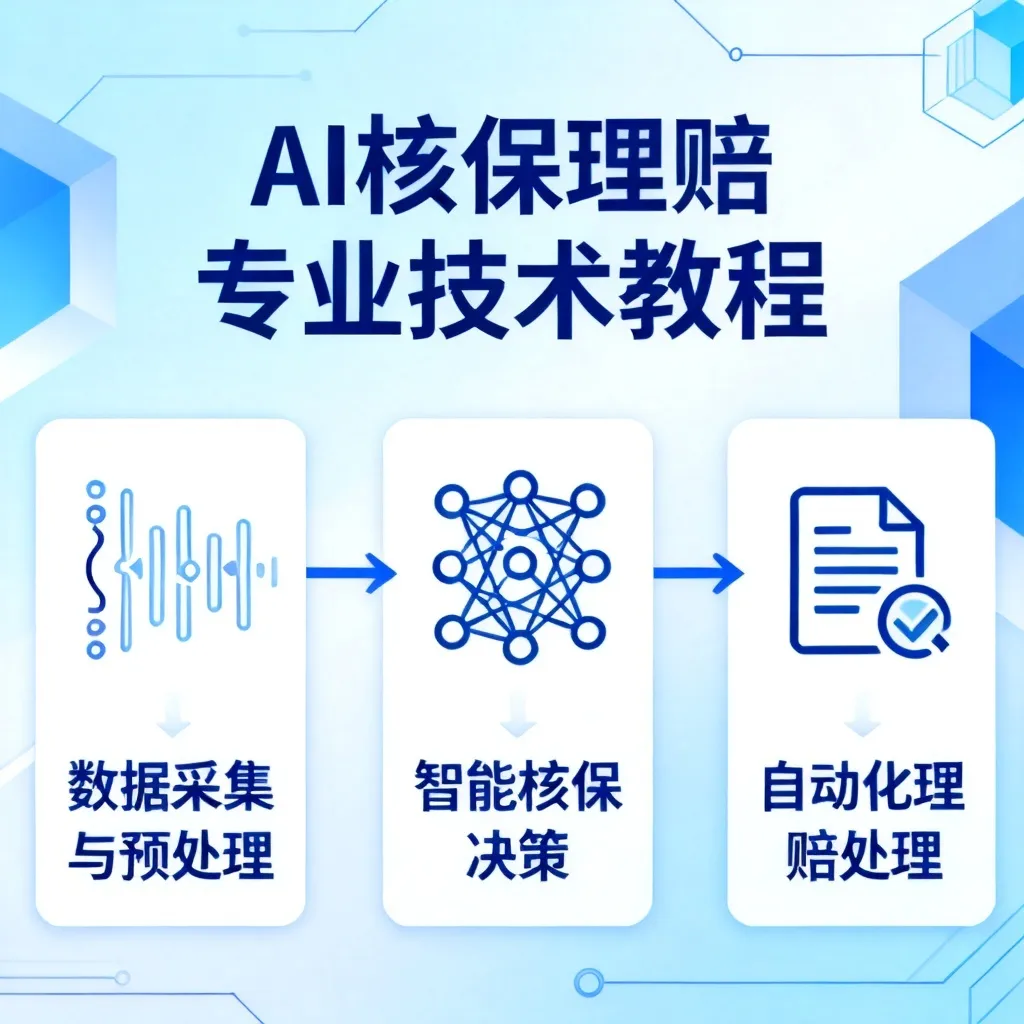

在这套技术底座之上,AI核保理赔的实战逻辑变得无比清晰:从“人找规则”变成了“数据找人”。AI在毫秒级内完成数据的提取、清洗、映射与规则匹配,直接输出核保结论或理赔金额。

场景拆解:AI核保理赔在2026年的三大硬核应用

理论再好,也要落地。在2026年,AI核保理赔主要在以下三大场景中发挥了决定性作用:

1. 智能核保:从“一刀切”到“千人千面”的精准定价

2026年的智能核保,已经进化到了**“预测性风控”**阶段。当客户授权后,AI能在几秒钟内调取其多维度的健康数据,并给出极其精细的核保结论。

- 极速出单: 对于标准体,AI自动秒级通过;对于非标准体,AI不再简单拒保,而是通过医学图谱计算风险概率,给出加费、除外、延期等差异化方案。

- 动态交互: AI数字人核保员可以像真实医生一样,通过对话引导客户补充缺失信息,而不是生硬地发回重填。

2. 秒级理赔:“报案即赔付”成为现实

这是AI带来的最直观的震撼。在2026年,小额医疗险和车险的理赔已经全面进入**“秒赔”**时代。

- 票据智能审核: 客户只需用手机拍摄医疗发票或车损照片,AI视觉模型瞬间完成OCR识别、防伪校验和费用明细拆解。

- 自动理算与直付: AI根据保单责任自动扣除免赔额,计算赔付比例,并在无人工干预的情况下,将理赔款直接打入客户账户。从报案到收款,最快仅需3秒钟。

3. 反欺诈风控:织就天罗地网的“AI捕手”

理赔欺诈是保险公司的“阿喀琉斯之踵”,但在2026年,AI让欺诈者无处遁形。

- 团伙欺诈识别: 通过图神经网络(GNN),AI能挖掘出看似毫无关联的理赔案件背后隐藏的利益链条。比如同一家修理厂、同一个医生开具的异常高频病历,会在瞬间触发红色警报。

- 微表情与声纹检测: 在视频理赔或电话报案中,AI会实时分析报案人的声纹特征和微表情变化,结合话术逻辑,精准识别骗保嫌疑。

人机协同:保险从业者的转型与破局

每当谈论AI,总有人恐慌:“理赔员要失业了吗?”我的答案是:淘汰你的不是AI,而是先掌握AI的人。

在2026年,AI处理了90%以上的标准件,但这并不意味着人类失去了价值,而是人类的精力被彻底释放到了更有温度、更复杂的10%的案子上。

- 核保员转型为“AI训练师”与“复杂案件专家”: 他们不再做机械的比对,而是负责校准AI的决策边界,处理AI无法判断的疑难杂症,并持续为AI提供高质量的反馈数据。

- 理赔员转型为“客户关怀官”: 当秒赔成为常态,理赔员的工作从“审核材料”变成了“提供情绪价值和专业咨询”。在大病理赔中,他们可以为客户提供就医绿通、康复指导等增值服务。

在这个转型期,保险从业者的个人能力模型正在重塑。如果你是一名保险代理人或核保理赔人员,我强烈建议你尽快建立自己的数字化品牌与AI工作流。你可以参考这篇2026年AI个人网站搭建指南,用AI打造个人的专业IP,这是未来获取客户信任的关键。同时,在日常的理赔材料整理和报告撰写中,善用AI文档工具能让你事半功倍,比如这篇关于AI Google Docs 2026最新玩法的教程,就能帮你把繁琐的案卷总结工作压缩到几秒钟。

FAQ:关于AI核保理赔的常见疑问

Q1:AI核保理赔会导致大量理赔员失业吗? A: 不会导致“大量失业”,但会引发“结构性转型”。基础的录单、初审等重复性岗位确实会大幅缩减;但与此同时,AI模型训练师、反欺诈分析师、复杂案件调处专家以及客户关怀官的需求会急剧上升。未来的理赔员不再是“审核者”,而是“服务者”和“决策监督者”。

Q2:AI核保理赔如何保证客户数据的隐私安全? A: 2026年的AI理赔在隐私保护上有严格的法规和技术双重保障。技术上,广泛采用联邦学习和同态加密,确保原始健康数据不出医院、不出个人设备,AI只处理加密后的特征值;法规上,所有AI系统的数据调用均需获得客户明确的数字授权,且全程留痕可追溯,杜绝数据滥用。

Q3:中小型保险公司如何低成本接入AI核保理赔? A: 中小公司不需要从零开始训练大模型。2026年,MaaS(模型即服务)已经非常成熟。中小险企可以通过API接入头部科技公司或云厂商提供的AI核保理赔SaaS平台,采用按调用量付费的模式。这样不仅免去了一次性高昂的算力投入,还能共享行业级的反欺诈黑名单和知识图谱更新。

总结

回望2026年,AI核保理赔已经不再是一个选择题,而是保险行业生存的必选项。它用多模态大模型和知识图谱重塑了业务底座,用秒级响应和精准风控颠覆了客户体验,更用“人机协同”的新范式为保险从业者指明了转型之路。

在这个狂飙突进的时代,无论是保险公司还是从业者,唯有拥抱AI,将AI作为自己的外脑和助手,才能在这场大洗牌中立于不败之地。未来的保险,将不再是被厌恶的“冷冰冰的条款”,而是由AI驱动、充满温度的“隐形守护者”。